中金:7月信贷和金融数据有几个新现象值得关注

中金公司研报认为,7月信贷和金融数据有几个新现象值得关注。一是社融继续提速而信贷较弱,一定程度上反映了金融周期下半场私人降杠杆、政府加杠杆的趋势,也有季节性因素的影响。二是虽然7月信贷数据偏弱,但贷款利率低位持平,或反映金融机构经营理念的趋势性变化,没有单纯地追求“以价换量”。第三,金融投资活跃或是非银存款大幅多增的重要支撑因素,与股市表现亮眼的现象比较一致。第四,财政支出或是支撑M2增速的重要动力。第五,M1近两个月的环比增速较高,既有金融投资活跃的影响,也可能与此前4—5月关税扰动造成的低基数有一定联系。基准情形下,今年全年M1增速会高于去年,但是M1增速继续大幅上升的空间有限。综合来看,3季度货币供应的同比增速大概率继续改善,10月之后这一趋势的持续性则取决于逆周期政策力度。

全文如下

中金:金融数据中的几个新现象——7月金融数据点评

中金研究

7月信贷和金融数据有几个新现象值得关注。一是社融继续提速而信贷较弱,一定程度上反映了金融周期下半场私人降杠杆、政府加杠杆的趋势,也有季节性因素的影响。二是虽然7月信贷数据偏弱,但贷款利率低位持平,或反映金融机构经营理念的趋势性变化,没有单纯地追求“以价换量”。第三,金融投资活跃或是非银存款大幅多增的重要支撑因素,与股市表现亮眼的现象比较一致。第四,财政支出或是支撑M2增速的重要动力。第五,M1近两个月的环比增速较高,既有金融投资活跃的影响,也可能与此前4-5月关税扰动造成的低基数有一定联系。基准情形下,我们认为今年全年M1增速会高于去年,但是M1增速继续大幅上升的空间有限。综合来看,3季度货币供应的同比增速大概率继续改善,10月之后这一趋势的持续性则取决于逆周期政策力度。

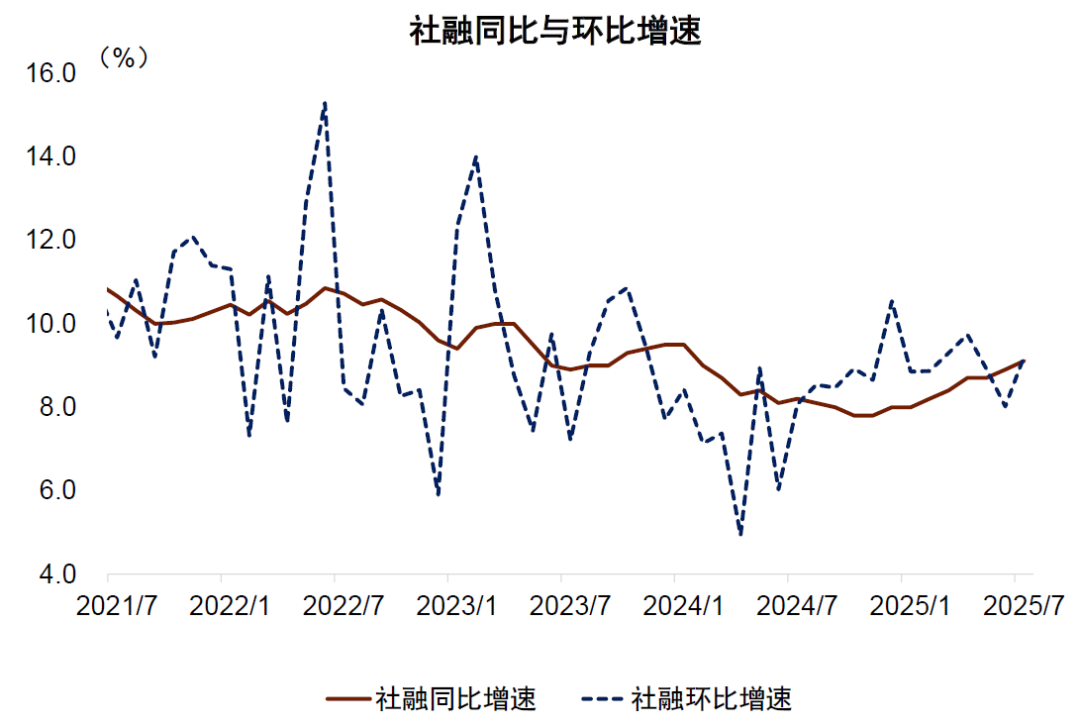

7月社融和信贷数据反映了金融周期下行阶段私人降杠杆、政府加杠杆的趋势,也有季节性因素影响。在政府债融资同比多增5559亿元的支撑下,新增社融达到1.16万亿元,相比去年同期多增3893亿元,社融增速从6月的8.9%小幅上升至7月的9.0%、同比增速仍有小幅上升。7月新增信贷-500亿元,较6月有较大的变化。从2023年开始,7月的信贷数据、尤其是计入社融的贷款都不强,单月计入社融的贷款不超过500亿元,去年也出现过单月计入社融的贷款为负的情况。之所以出现以上的数据变化,可能有银行投放贷款的季节性操作(6月大月、7月小月)、以及地方债务置换的影响,另一方面也反映金融周期下半场私人降杠杆、政府加杠杆的趋势。在金融周期下行阶段,财政扩张是稳增长的抓手。金融周期是指房价与信贷互相加强而形成的长周期。在这个大背景下,今年1-7月新增信贷达到12.9万亿元,考虑债务置换后与去年同期可能大体持平。

虽然7月信贷数据较弱,但贷款利率低位持平,或反映金融机构经营理念的趋势性变化,没有单纯地追求以价换量。以往当信贷数据出现较大的下行压力时,银行为了追求信贷规模会压低贷款利率。然而,今年5月LPR调降以来,我们跟踪的新发企业贷款利率与新发个人房贷利率低位持平,并未继续下探。即使7月信贷数据出现了较大波动,但贷款利率基本平稳:7月新发企业贷款利率为3.2%、新发个人房贷利率为3.1%,跟今年4月的水平大体一致、在历史低位持平。这种量价关系的变化或反映出金融机构的经营理念逐步出现趋势性的调整,即以低价冲量的“规模情结”或有所减弱,转而更加注重信贷业务的资产质量与可持续性。这与我们在报告《利率底部在哪 | 漫长的周期系列(二)》中观察到的现象一致:随着息差的收窄,银行倾向于提高贷款标准、更加注重资产质量的稳健。

金融投资活跃或是非银存款大幅多增的重要支撑因素。7月一个突出的特点是新增非银机构存款较多,7月新增非银机构存款达到2.14万亿元,同比多增1.39万亿元。这已经不是今年第一次出现非银金融机构存款大幅多增的情况,今年4月新增非银金融机构存款也创下过去10年的最高纪录。我们认为这或反映出在存款利率下降的大背景下,私人部门的金融投资愈加活跃。考虑到7月国债收益率上升、利率债价格下降,固定收益资产的相对吸引力偏弱,非银金融机构的新增存款有可能更多流向了股票市场。

财政或是支撑M2增速的重要动力之一。7月M2同比增速达到8.8%,较上月水平继续上升。调整季节性后,M2的环比增速也不弱,7月年化环比增速达到12.8%,部分原因可能是财政存款投放有所加速。7月政府债融资同比多增5559亿元,但是财政存款同比仅多增1247亿元,财政存款的同比增速也没有继续上升,说明财政存款投放边际可能有所加速。在私人去杠杆的大背景下,财政是支撑货币增速的重要驱动力。

最令市场关注的可能是M1的增速,M1增速在最近两个月的同比增速上升、环比增速也不弱,究竟该怎么理解M1增速的趋势?7月M1增速达到5.6%,较上月继续上升,年化月环比增速超过6%。我们倾向于认为,M1近两个月的环比增速既有金融投资活跃的影响,也可能与此前4-5月关税扰动造成的低基数有一定联系。今年4-5月,M1季节性调整后的月环比增速出现了连续负增长,或与4月上旬到5月中旬出口产业链受到美国关税预期的影响有关,在关税影响下,企业经营预期不稳,暂停备货、生产或导致对活期存款的需求明显下降。因为今年4月M1年化下降13.1%,几乎接近于去年4月打击资金空转时的M1跌幅,我们倾向于认为这种跌幅反映的是外生冲击而非内生变化。随着中美经贸谈判落地,出口预期有所恢复,今年6月M1环比增速相对较高,但7月已经有所回落。因此,基准情形下,我们认为今年全年M1增速会高于去年,但是M1增速继续大幅上升的空间有限。

综合来看,3季度货币供应的同比增速大概率继续改善,10月之后这一趋势能否持续则有待政策进一步支撑。考虑到去年的低基数、以及增速仍然较高的财政存款,我们预计3季度货币同比增速的改善仍有一定延续性,M2同比增速高点有可能达到9%以上,M1增速高点有可能达到6%左右,而社融增速大概率平稳运行、继续上升的空间有限。货币是银行的负债端,信贷与部分政府债在银行的资产端,负债端的增长需要资产端的支撑。在私人去杠杆的大背景下,4季度后货币能否维持健康增长,宏观政策对资产端的支持将起到更重要的作用。

图表1:7月社融同比和环比增速均上升