中泰证券:7月政治局会议对市场影响几何?

报告摘要

一、7月政治局会议对市场影响几何?

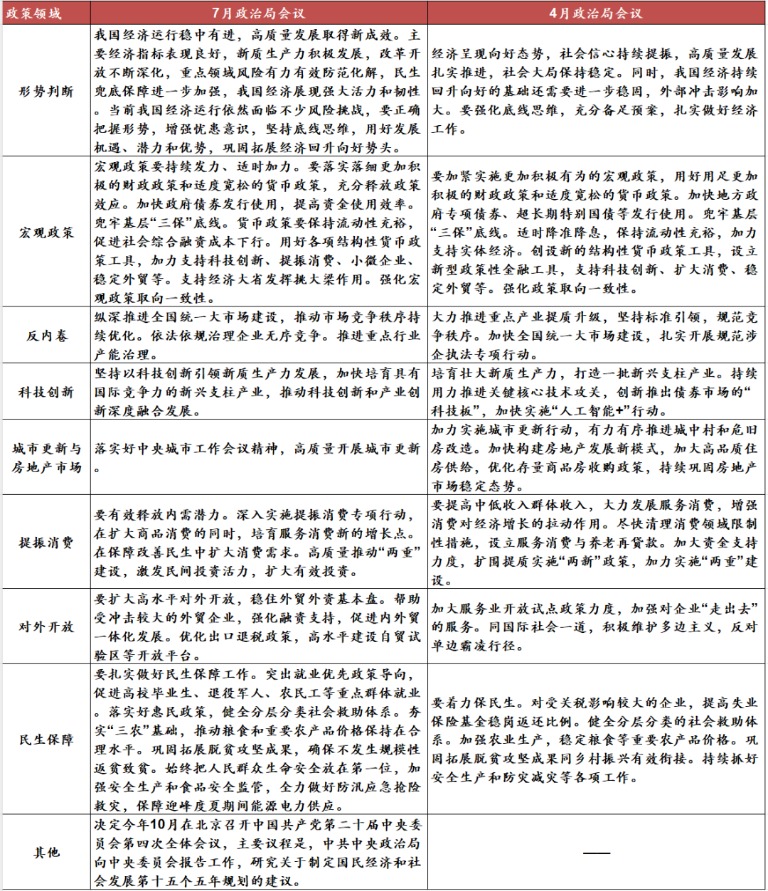

经济形势判断更加积极务实。7月30日中共中央政治局会议顺利召开,释放了当前和未来中国经济发展的关键政策信号。会议明确指出,“我国经济运行稳中有进,高质量发展取得新成效,主要经济指标表现良好,新质生产力积极发展”,展现出“强大活力和韧性”。与4月底政治局会议当时仅表示“经济呈现向好态势”相比,本次会议措辞更为乐观自信,传达出政策层对未来经济形势向好的坚定判断。同时,会议在肯定成绩的同时,也客观指出当前经济运行中存在的矛盾和挑战。反映出政策层对相关风险挑战的深刻认识,也为下半年经济工作指明了基本方法论。

总量政策保持定力,资本市场功能定位聚焦长期生态建设。会议重申“稳中求进”总基调,明确提出“宏观政策要持续发力、适时加力”,统筹短期稳增长与中长期结构优化。财政政策方面,强调“落实落细更加积极的财政政策”。我们认为,宏观政策在下半年将以加快落实已有政策、提高存量工具效率为主,而不会依赖大规模新增刺激措施。会议强调“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”。这一表述被置于“持续防范化解重点领域风险”的框架下,与化解地方政府债务、推进融资平台出清等任务并列,标志着资本市场政策重心正从短期维稳转向长期竞争力建设,凸显资本市场在国家战略全局中的定位升级。

房地产政策方向明确,消费政策强调“惠民底盘+扩大需求”。7月政治局会议强调“落实好中央城市工作会议精神,高质量开展城市更新。”该表述更偏向优化存量、提升质量。在消费政策方面,会议强调将促消费与兜底惠民结合,以改善民生为前提来激发内需潜能。这与我们之前强调的“促消费与兜底的‘惠民生’相结合”的判断高度一致。

“反内卷”措辞温和,依法依规治理为主。会议提出“依法依规治理企业无序竞争。推进重点行业产能治理。”相较于7月初中央财经委会议的表述,删除了“低价”,强调“重点行业”,产能从“有序退出”变成了“治理”,偏向引导式、市场化趋势,与此前我们预计的政策风格保持一致。正如我们此前分析,本轮“反内卷”政策的层级和对市场影响,类似于去年9月底后的消费品“以旧换新”政策,整体由国务院主导,具有一定的阶段性针对实体经济的导向作用,其影响更集中于重点领域,在市场上对相关行业股价的弹性影响大于对行业盈利本身的改善,并且这种影响也明显强于由总量政策回升所带来的变动。

四中全会确定10月召开,聚焦十五五规划形成主线。会议明确宣布将于10月召开四中全会,并将其主要议题设为研究关于制定国民经济和社会发展第十五个五年规划的建议。这一安排意味着三季度市场对于政策推出节奏会形成明确预期。三季度市场整体风险偏好有望持续维持在相对偏高水平。我们认为“十五五规划”的核心精神将参考4月总书记主持召开部分省市区“十五五”时期经济社会发展座谈会时所提出的“必须把因地制宜发展新质生产力摆在更加突出的战略位置”,这将强化三季度科技风格主线。

二、投资建议

我们认为,7月政治局会议展现出较强的政策定力,对“反内卷”的表述温和,市场风格或将由周期驱动转向科技创新驱动,在此背景下,我们继续维持对科技板块(AI、机器人)、恒生科技指数、港股红利板块(公用事业、社会服务)及券商板块的配置建议不变。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

7月政治局会议对市场影响几何?

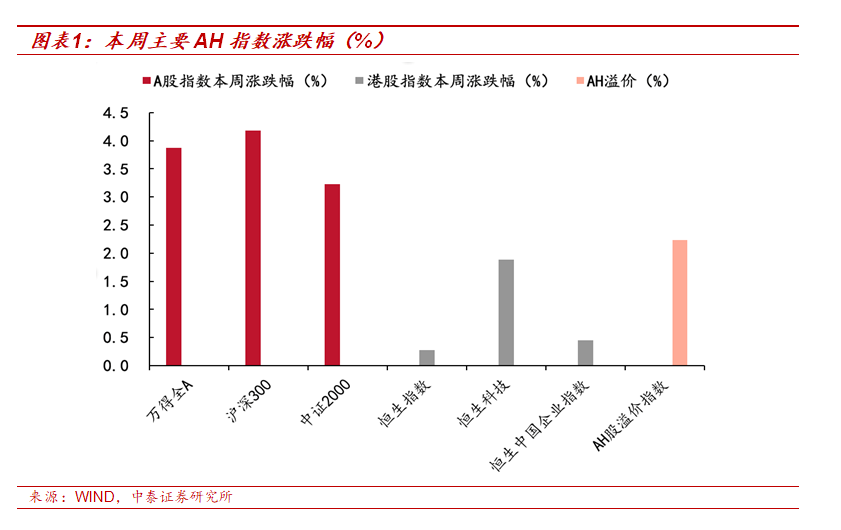

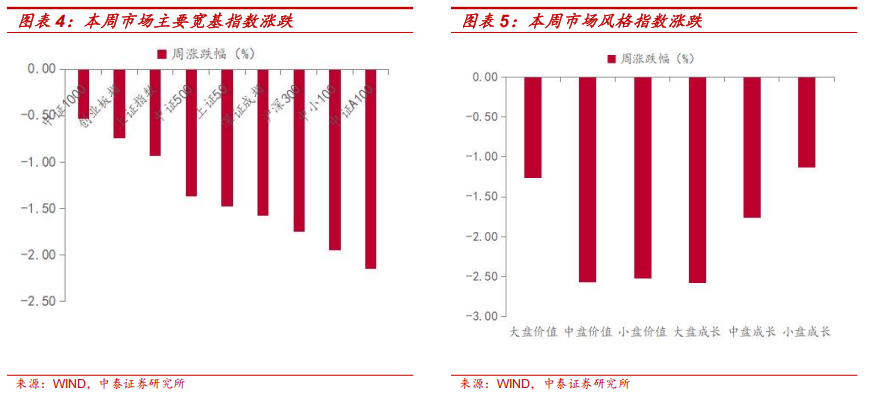

本周市场呈现震荡下跌走势,大盘成长板块下跌幅度最大。指数方面,本周主要指数均下跌,其中万得全A、沪深300和中证2000分别下跌1.09%、1.75%和0.01%。成交额方面,本周万得全A日均成交额为1.81万亿,环比下降2.06%,市场热度稍有回落。

一、7月政治局会议对市场影响几何?

经济形势判断更加积极务实。7月30日中共中央政治局会议顺利召开,释放了当前和未来中国经济发展的关键政策信号。会议明确指出,“我国经济运行稳中有进,高质量发展取得新成效,主要经济指标表现良好,新质生产力积极发展”,展现出“强大活力和韧性”。与4月底政治局会议当时仅表示“经济呈现向好态势”相比,本次会议措辞更为乐观自信,传达出政策层对未来经济形势向好的坚定判断。同时,会议在肯定成绩的同时,也客观指出当前经济运行中存在的矛盾和挑战。会议指出,“当前我国经济运行依然面临不少风险挑战,要正确把握形势,增强忧患意识,坚持底线思维,用好发展机遇、潜力和优势,巩固拓展经济回升向好势头。”反映出政策层对相关风险挑战的深刻认识,也为下半年经济工作指明了基本方法论。

总量政策保持定力,调控节奏更加精准灵活。关于宏观政策方面,7月政治局会议重申“稳中求进”总基调,明确提出“宏观政策要持续发力、适时加力”,统筹短期稳增长与中长期结构优化。财政政策方面,强调“落实落细更加积极的财政政策”,要求加快政府债券发行使用,提高资金使用效率,兜牢基层“三保”底线,高质量推动“两重”建设,扎实做好民生保障工作。我们认为,宏观政策在下半年将以加快落实已有政策、提高存量工具效率为主,而不会依赖大规模新增刺激措施。这意味着政策主线将聚焦“抓落实、稳预期”,而非盲目追求增量扩张。

资本市场功能定位聚焦长期生态建设。7月政治局会议强调“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”。这一表述被置于“持续防范化解重点领域风险”的框架下,与化解地方政府债务、推进融资平台出清等任务并列,标志着资本市场政策重心正从短期维稳转向长期竞争力建设,凸显资本市场在国家战略全局中的定位升级。

房地产政策方向明确,消费政策强调“惠民底盘+扩大需求”。7月政治局会议强调“落实好中央城市工作会议精神,高质量开展城市更新。”该表述更偏向优化存量、提升质量。我们认为,本次会议无论是政策主线还是治理逻辑,都与此前城市会议形成清晰延续,后续将推动城市发展从“增量扩张”转向“存量提质增效”,而非再次全面推出房地产“增量”政策工具。在消费政策方面,会议指出,要“在保障改善民生中扩大消费需求”,即强调将促消费与兜底惠民结合,以改善民生为前提来激发内需潜能。这与我们之前强调的“促消费与兜底的‘惠民生’相结合”的判断高度一致。

“反内卷”措辞温和,依法依规治理为主。7月政治局会议提出“依法依规治理企业无序竞争。推进重点行业产能治理。”相较于7月初中央财经委会议的表述“依法依规治理企业低价无序竞争,推动落后产能有序退出”,删除了“低价”,强调“重点行业”,产能从“有序退出”变成了“治理”,偏向引导式、市场化趋势,与此前我们预计的政策风格保持一致。正如我们此前分析,本轮“反内卷”政策的层级和对市场影响,类似于去年9月底后的消费品“以旧换新”政策,整体由国务院主导,具有一定的阶段性针对实体经济的导向作用,其影响更集中于重点领域,在市场上对相关行业股价的弹性影响大于对行业盈利本身的改善,并且这种影响也明显强于由总量政策回升所带来的变动。因此,就市场而言,应主要聚焦于光伏、新能源等国家引导的重点行业,而非传统周期性行业。我们预计市场表现或类似于去年9月底后行情,在周期行业短暂爆发后,会迎来较大的波动和调整行情,随后在10月15日至11月这一阶段,市场将以科技和结构性板块为主导。

四中全会确定10月召开,聚焦十五五规划形成主线。7月政治局会议明确宣布将于10月召开中国共产党第二十届中央委员会第四次全体会议,并将其主要议题设为研究关于制定国民经济和社会发展第十五个五年规划的建议。这一安排意味着三季度市场对于政策推出节奏会形成明确预期。会议同时强调要“巩固拓展经济回升向好势头”,这与此前关于稳定市场预期、促进市场信心的政策取向一致。因此,三季度市场整体风险偏好有望持续维持在相对偏高水平。我们认为“十五五规划”的核心精神将参考4月总书记主持召开部分省市区“十五五”时期经济社会发展座谈会时所提出的“必须把因地制宜发展新质生产力摆在更加突出的战略位置”,这将强化三季度科技风格主线。

投资建议

我们认为,7月政治局会议展现出较强的政策定力,对“反内卷”的表述温和,市场风格或将由周期驱动转向科技创新驱动,在此背景下,我们继续维持对科技板块(AI、机器人)、恒生科技指数、港股红利板块(公用事业、社会服务)及券商板块的配置建议不变。

1)科技板块:包括AI、机器人等领域依然具备结构性成长逻辑;

2)恒生科技指数基金:香港科技成长机会持续凸显;

3)港股红利类板块:公用事业与社会服务板块稳健配置价值明显;

4)券商板块:将受益于市场风险偏好的提升与资金流动性回暖。

下周展望

周度市场回顾及展望(7 月 28日-8月 1日)

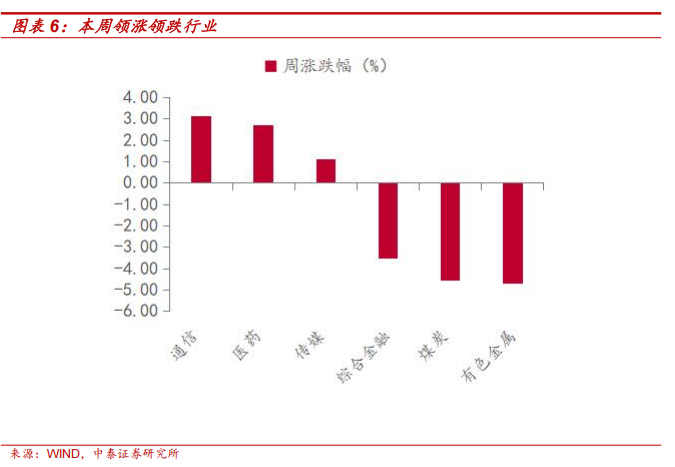

本周市场主要指数大多下跌,大盘成长跌幅较大。三大指数中,上证指数下跌0.94%,深证成指下跌1.58%,创业板指下跌0.74%。本周大类行业涨跌不一,其中医疗保健指数、信息技术指数上涨明显,房地产指数、能源指数跌幅较大。从风格表现来看,本周大盘成长跌幅较大。

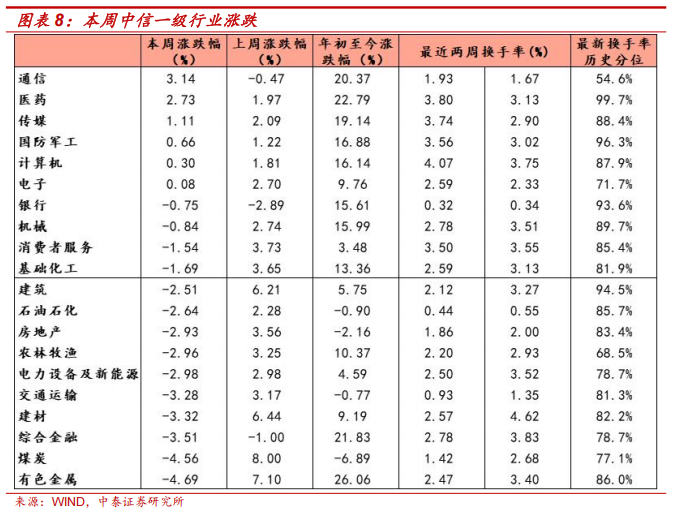

本周中信一级行业大多下跌,其中有色金属、煤炭、综合金融跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中传媒,医药,国防军工回升明显。

4.1 指数与行业表现

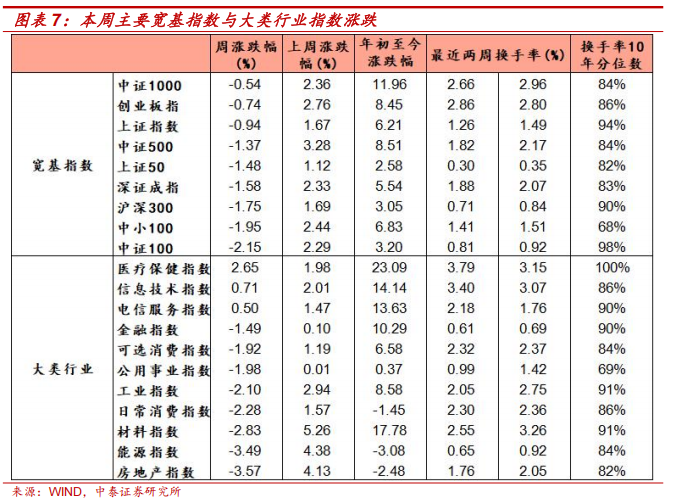

宽基指数:本周市场主要指数大多下跌,中证100跌幅较大。活跃度方面,本周中证500换手率回落明显。

大类行业:本周各大类行业表现各异,医疗保健指数、信息技术指数上涨明显,房地产指数、能源指数跌幅较大。在换手率方面,电信服务指数和公用事业指数均呈现出明显的上升趋势。

一级行业:本周中信一级行业大多下跌,其中有色金属、煤炭、综合金融跌幅较大。在活跃度方面,本周一级行业的活跃度大多有所回升,特别是传媒,医药,国防军工的活跃度提升尤为显著。

4.2 情绪指标跟踪

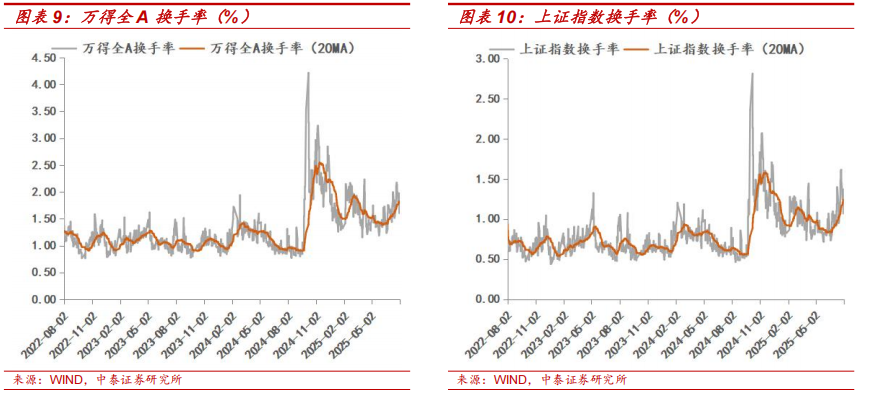

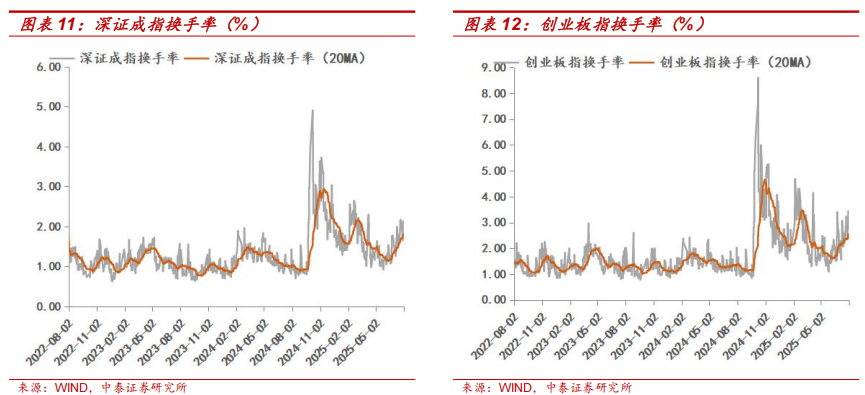

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截至8月1日,5日平均换手率达1.83%,处于十年分位的93%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至8月1日,创业板5日平均换手率为2.86%,处于历史分位的86.4%。

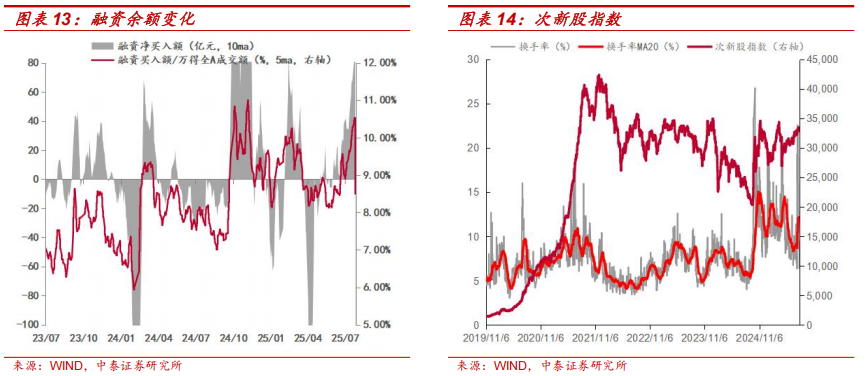

场内融资:本周融资余额有所上升,截至7月31日,融资余额为19709.97亿元,较上周末上升426.51亿元,5日平滑后融资买入额占全市场成交额10.52%,较上周上升0.34%。

次新股指标:5日平滑后次新股指数换手率较上周下降10.05%,截至8月1日,次新股5日平均换手率达到8.48%,处于历史分位72.40%。

4.3 估值指标跟踪

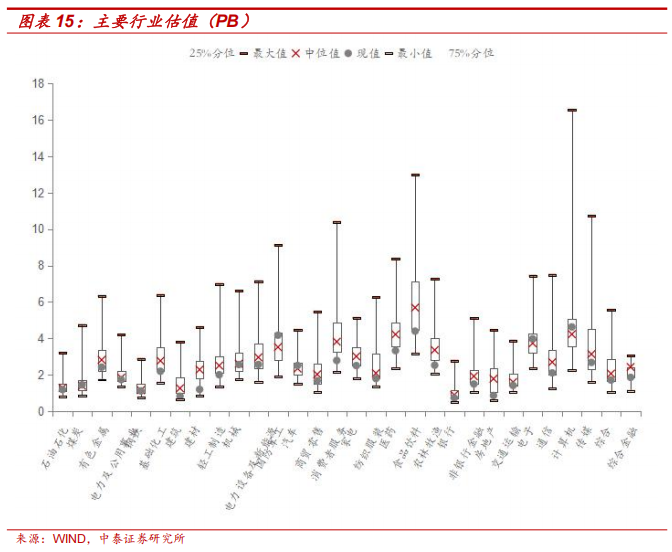

主要行业估值:PB估值中煤炭、国防军工、汽车、电子、计算机行业估值水平高于历史中位数;

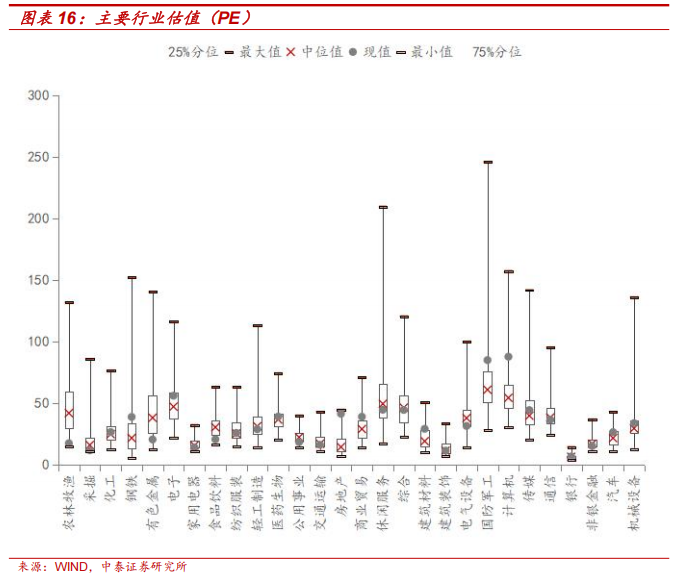

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、医药生物、房地产、商业贸易、建筑材料、建筑装饰、国防军工、计算机、传媒、银行、汽车、机械设备行业估值水平高于历史中位数;

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。