龙大美食上半年净利润同比降近四成:屠宰业务“原地踏步” 7.8亿元预制菜收入难阻业绩下滑

《每日经济新闻》记者(以下简称“每经记者”)注意到,龙大美食业绩“跳水”背后,是公司核心业务板块表现的分化与挣扎。作为公司营收主动脉的屠宰业务,虽然收入实现了4.41%的同比增长,达到40.73亿元,但其毛利率仅有3.51%,增长略显乏力。被公司寄予厚望、作为未来主要增长点的食品业务,尤其是预制菜板块,则在报告期内遭遇了显著挫折。

龙大美食表示,预制食品行业正处于激烈竞争阶段,加之消费市场平淡,当前净利率仅在4%~5%左右。与此同时,财务费用的急剧攀升进一步侵蚀了本已微薄的利润空间,成为拖累整体业绩的又一重要因素。

净利润降近四成,食品业务遭遇挫折

龙大美食在报告期内的整体经营状况并不乐观。

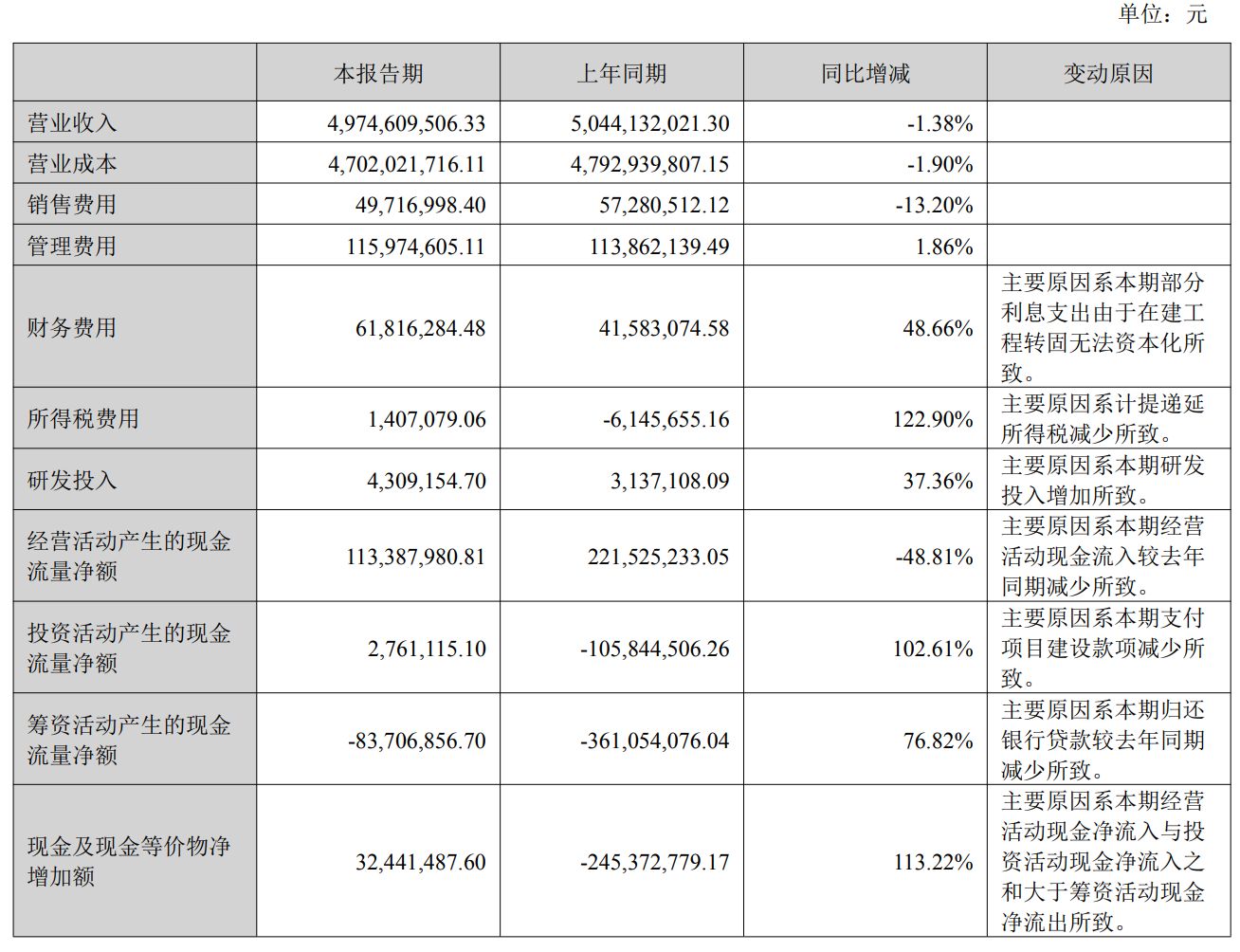

今年上半年,龙大美食实现总营业收入为49.75亿元,相较于去年同期的50.44亿元,出现了1.38%的轻微下滑。

然而,与收入的微小波动形成鲜明对比的是,公司的盈利能力遭到重创,归母净利润从上年同期的5815.26万元骤降至3516.87万元,降幅高达39.52%。

同时,在反映公司主营业务盈利能力的扣除非经常性损益后的净利润方面,该项数据为3227.96万元,同比下滑42.15%。

每经记者注意到,从龙大美食的业务构成来看,作为公司营收基石的屠宰行业虽然收入达到40.73亿元,同比增长4.41%,但其毛利率仅为3.51%,对利润的贡献相对有限。

而曾被视为公司转型升级和未来增长核心驱动力的食品业务,则在报告期内表现疲软。半年报显示,龙大美食上半年食品行业实现的销售收入为8.66亿元,较去年同期的10.82亿元下降了19.91%。其中,作为重中之重的预制菜业务实现收入7.83亿元,同比减少了19.50% ,未能延续此前的增长势头。

对于预制菜板块的现状,龙大美食在6月份的投资者关系活动中坦承,行业正处于激烈的竞争阶段,加之整体消费市场表现平淡,公司当前预制食品的净利率仅维持在4%~5%的水平,低于7%~10%的行业平均利润率。

值得注意的是,尽管龙大美食表示在大B端渠道拥有先发优势,并已与超过1000家知名企业客户达成合作,但如何将这些优势有效转化为持续的规模增长和利润提升,仍是其面临的重大挑战。

财务费用激增近五成,盈利空间再承压

除了核心业务板块表现不佳外,各项费用的攀升也进一步压缩了龙大美食的利润空间。

上半年,龙大美食的财务费用达到了6181.63万元,与上年同期的4158.31万元相比,大幅增长了48.66%。对于增长原因,龙大美食解释称,主要是由于本期部分利息支出因在建工程转固而无法资本化所致。

高昂的财务成本无疑给龙大美食的盈利能力带来了额外压力。与此同时,为了增强产品竞争力,公司在研发方面的投入持续增加。报告期内,龙大美食研发投入为430.92万元,同比增长37.36%。