中际旭创250亿利润预测引争议 4000亿市值光模块龙头陷入多空博弈风暴眼

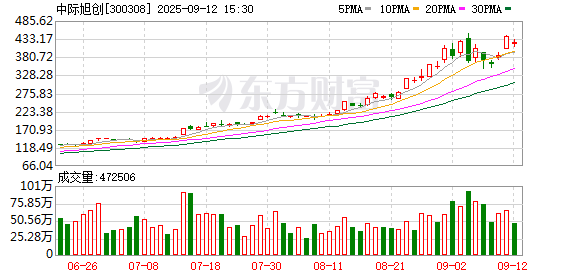

市值四天蒸发超900亿元!9月9日,光模块龙头中际旭创(300308.SZ)股价下跌2.89%至359.29元/股,较9月4日的高点448.00元/股大幅回落,市值则跌破4000亿元关口,为3972亿元。不过,其股价调整并未持续,此后两个交易日,中际旭创股价迎来大幅反弹,市值再度站上4000亿元。

早在9月5日,针对公司估值风险,买方机构荒原投资董事长凌鹏公开发文质疑“中际旭创2027年250亿元净利润”预测的合理性,而卖方机构国盛证券分析师则在朋友圈以“买你的白酒去吧”的尖锐回怼将这场论战推向舆论高潮。

这场多空博弈的核心,直指对行业周期的认知分歧。在市场沉醉于AI算力爆发驱动800G/1.6T光模块市场扩容的红利时,凌鹏援引煤炭、白酒等行业的历史周期规律警示,上述250亿元净利润预测建立在“产能顺利投放+产品不降价”的双重假设之上,却明显忽视了行业周期波动对盈利的潜在冲击。

9月8—9日,就产能布局、行业价格战等问题,时代商业研究院向中际旭创发函,并向其副总裁、董秘王军致电询问。针对市场关注的250亿元净利润数据争议,王军在电话中回应称,“我们对这个不发表意见。对于行业前景和公司的基本面,相关信息已在公司的投资者关系活动记录表、定期公告中清晰阐述,请投资者以公司公告披露内容为准。”

一场并购带来的蝶变

2012年,中际旭创顶着“电机绕组设备龙头”的光环登陆创业板。凭借在通信基站、新能源汽车电机等领域的设备供应,中际旭创在细分市场站稳脚跟,但随着行业发展,市场天花板逐渐凸显。

2016年,当中际旭创宣布以28亿元收购苏州旭创科技有限公司(下称“苏州旭创”)100%股权时,鲜少有人预料到,这场看似常规的并购,将改写中国光通信行业的竞争格局,更成为中际旭创腾飞的关键转折点。

中际旭创,2016年营业收入仅为1.32亿元,主业仍聚焦于通信设备用电机绕组设备,是产业链上游的“制造配角”;而苏州旭创已成功攻克了高速光模块的多项关键技术难题,在该领域崭露头角,成为北美云厂商供应链中的重要玩家。

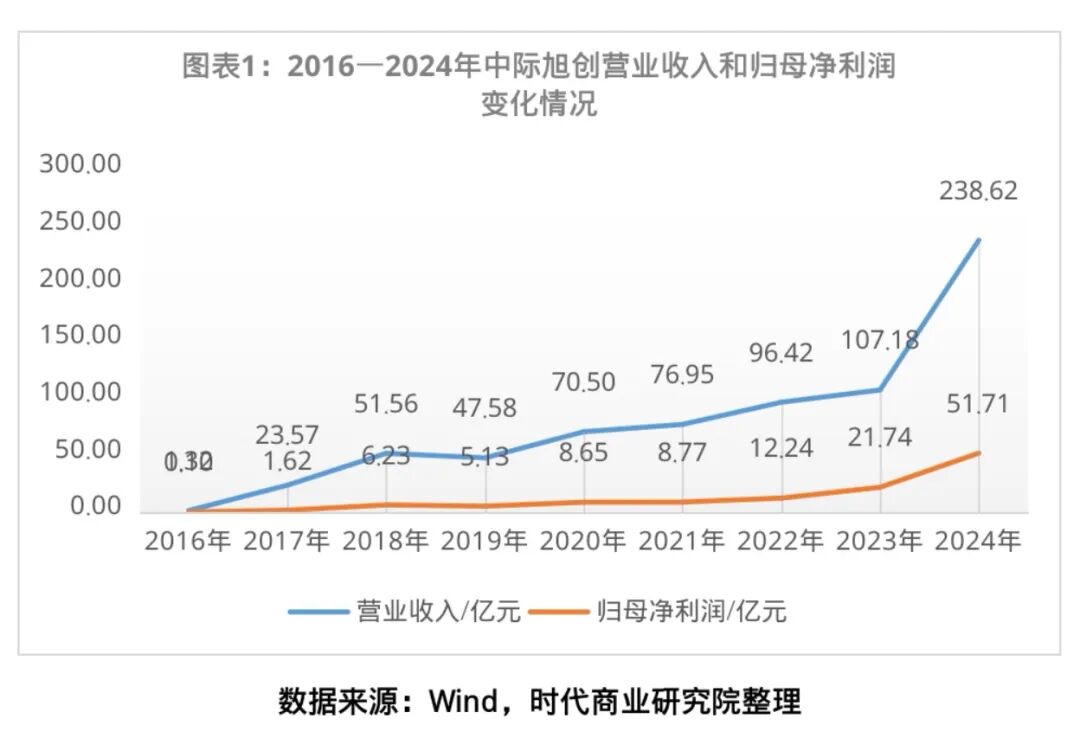

完成收购后,中际旭创的业绩迎来质的飞跃。2017年,其营收飙升至23.57亿元,较2016年增长超16.91倍;归母净利润达1.62亿元,较2016年增长15.06倍。此后,中际旭创的业绩更是一路高歌猛进,步入发展的快车道。

从行业发展趋势来看,光模块作为数据传输的核心器件,正处于云计算、AI算力爆发的“时代风口”。中际旭创敏锐地抓住了机遇,依托苏州旭创的技术优势与自身制造经验,持续推进光模块产品技术升级迭代,迅速在这一轮科技浪潮中抢占先机。

财务数据是中际旭创业务转型发展的有力见证。2024年,中际旭创的营业收入高达238.62亿元,同比增长122.64%;归母净利润为51.71亿元,同比增长137.93%,业绩表现极为亮眼。2025年上半年,该公司延续高增长态势,实现营收147.89亿元,同比增长36.95%;归母净利润39.95亿元,同比增长69.40%;主营业务毛利率为39.96%,同比增加6.13个百分点,展现出强劲的发展韧性。

对此,中际旭创在半年报中表示,业绩增长主要受益于重点客户进一步增强资本开支、加大算力基础设施领域投资,800G等高端光模块的需求显著增长,以及光模块向1.6T及以上速率技术加速迭代。

深耕光通信赛道,市占率位列全球第一

如今,中际旭创已成为全球光通信领域的标杆企业,其主营业务聚焦高端光通信收发模块的研发、生产及销售,产品覆盖云计算数据中心、5G无线网络、电信传输等核心领域,服务于全球客户。在市场研究机构LightCounting发布的2024年光模块厂商排名中,中际旭创位列全球第一,市场份额持续领跑。

根据LightCounting预测,全球以太网光模块市场规模有望持续快速增长,2026年将同比增长35%至189亿美元,2030年有望突破350亿美元。这一增长的核心驱动力来自AI基础设施建设。

随着ChatGPT、DeepSeek、豆包等大模型技术的兴起,海内外云厂商AI应用的Token处理量激增。比如,谷歌月均Token处理量从今年5月的480万亿增至7月的980万亿,字节跳动豆包大模型月均Token处理量也突破500万亿。未来AI大模型的广泛应用将进一步推升推理与训练算力需求,直接带动数据中心光模块市场规模增长。

从竞争格局看,数据中心对光模块的高可靠性、短迭代周期要求,正显著提升行业技术门槛。头部厂商在产品可靠性、研发实力及交付能力上的优势将进一步凸显,行业集中度有望持续提高。

在技术层面上,中际旭创的布局全面且技术领先。2020年,中际旭创推出业界首个800G可插拔OSFP和QSFP-DD800系列光模块;2023年,中际旭创在OFC2023现场演示了1.6TOSFP-XDDR8+可插拔光模块。目前,中际旭创已具备3.2T产品研发能力,并积极布局LPO/LRO、CPO、光电路交换机(OCS)等前沿方向,为多元化需求储备技术实力。

高端产品量产与产能建设的同步推进,是中际旭创巩固市场地位的关键。公告显示,2025年二季度,中际旭创的1.6T光模块已逐步出货,预计未来两个季度持续量产并规模放量。为匹配行业需求增长,中际旭创正推进800G、1.6T等高端产品的国内外产能建设,同时加快“铜陵旭创高端光模块产业园三期项目”等募投项目落地,进一步提升高端产品产能,保障客户在技术迭代与规模上量的需求,巩固交付能力优势。

凭借技术领先性与市场主导地位,中际旭创成为A股AI算力赛道的核心标的。其股价在最近短短5个月内从66.70元/股的低点飙升近6倍,最高触及448.00元/股,市值一度逼近5000亿元,并成为资本市场的焦点,引发买方机构、卖方机构热议。

核心观点:警惕短期波动风险,锚定长期趋势

中际旭创凭借在光模块领域的持续技术突破,已跻身全球AI算力基础设施核心供应商之列。该公司构建的“技术卡位+产能扩张+客户绑定”三重优势,为其在AI算力浪潮中构筑了清晰的增长路径。

建议投资者密切关注全球云厂商资本开支指引、1.6T模块订单落地进度及CPO技术突破节点;同时需警惕市场情绪波动及行业竞争加剧引发的股价短期震荡风险,以长期产业趋势视角把握投资机会。